N26: review completa y opinión real desde España (2025)

¿Vale la pena N26 en 2025? Review clara y actualizada: pros, contras, planes, Bizum, inversión y opinión desde España.

Introducción

N26 fue uno de los primeros neobancos digitales que apostaron por eliminar comisiones y oficinas físicas. En su momento, fue revolucionario. Pero en 2025, con tanto neobanco en juego, la pregunta lógica es: ¿sigue teniendo sentido abrirse una cuenta en N26?

La respuesta ahora es más clara: sí, si buscas una cuenta moderna, con IBAN español, Bizum, posibilidad de invertir desde la propia app y sin comisiones absurdas.

El ecosistema ha evolucionado y N26 ha sabido ponerse al día: ha lanzado su plataforma de inversión (acciones y ETFs sin comisiones), ha incorporado rentabilidad en sus cuentas remuneradas y, por fin, también tiene Bizum.

Yo la he usado como cuenta secundaria y te cuento aquí lo bueno, lo mejorable, y para qué tipo de usuario tiene sentido hoy en día.

Pros y contras

| Ventajas | Contras | ||

|---|---|---|---|

| IBAN español real Totalmente operativa para domiciliaciones, nóminas, Hacienda, Seguridad Social… sin limitaciones. | El plan gratuito se queda corto No incluye muchas de las ventajas potentes (como rentabilidad o tarjetas premium). Sirve para probar, pero no compite con lo que ofrecen Wise o Bunq en sus versiones gratuitas | ||

| Bizum integrado Ya disponible para todos los clientes desde España. Se activa desde la app en segundos. | El soporte no es su punto fuerte Si no pagas un plan premium, los tiempos de respuesta pueden ser lentos y sin canales directos. | ||

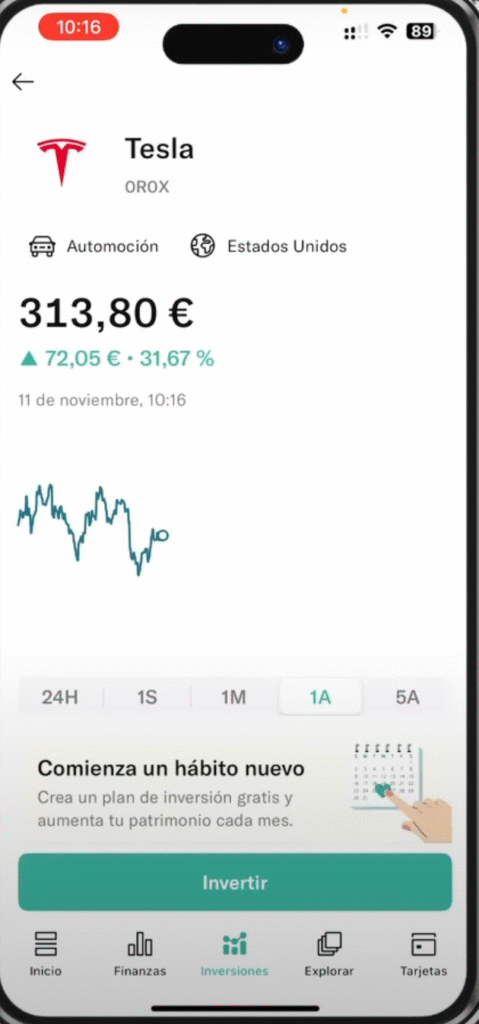

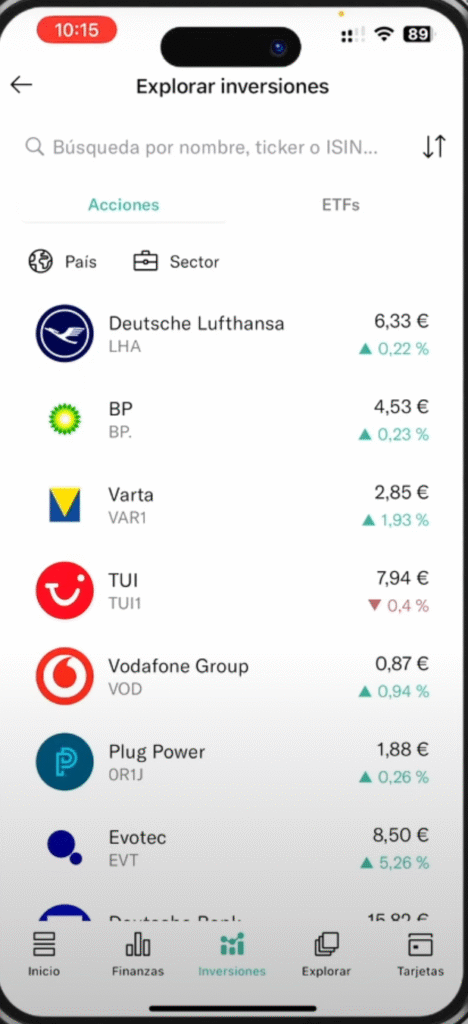

| Plataforma de inversión propia Acceso a más de 3.500 acciones y ETFs sin comisiones por compra/venta ni custodia. También permite crear planes de inversión automáticos. | La inversión está bien, pero es básica Ideal para empezar, pero sin muchas opciones avanzadas o herramientas de análisis profundo. | ||

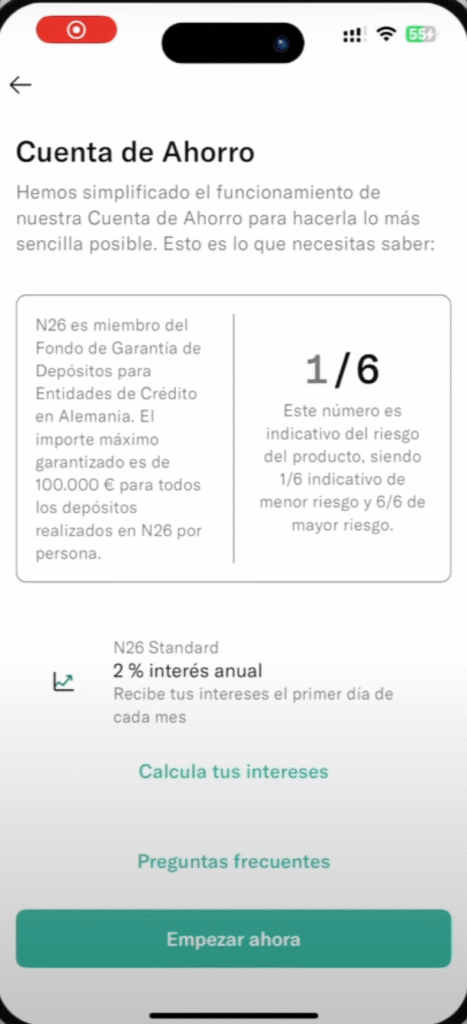

| Rentabilidad en cuenta de ahorro (hasta 2,79 % TAE) Disponible en algunos planes y vinculando Bizum. Interés aplicable hasta 50.000 €. | Cambio de divisa no tan competitivo como Wise Aunque permite pagos en otras monedas, aplica un pequeño recargo. | ||

| App muy sólida Una de las mejores a nivel de experiencia de usuario. Rápida, intuitiva y bien pensada. | |||

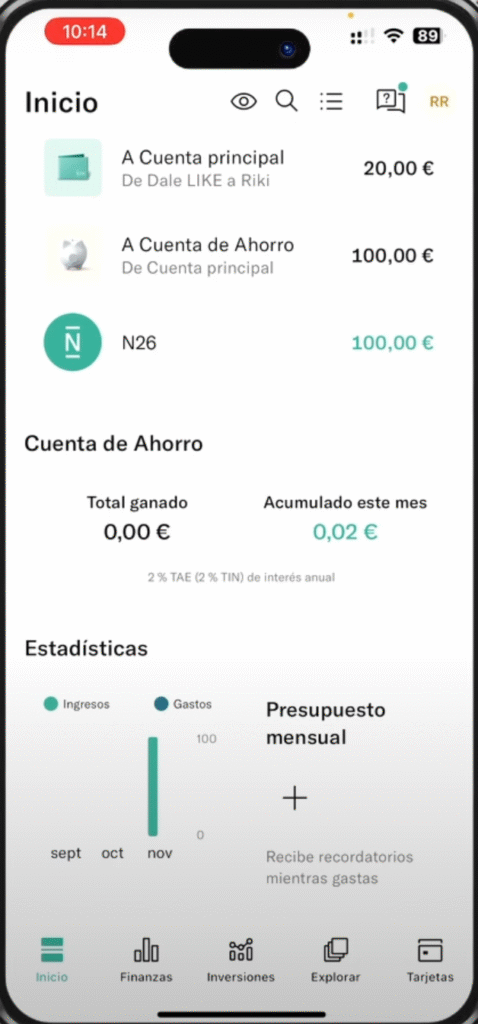

| Espacios para organizar el dinero Subcuentas virtuales para separar presupuestos, pagos o metas. | |||

| Buena seguridad y control desde el móvil Todo gestionado desde la app: bloqueos, límites, notificaciones, 2FA, cambio de PIN… |

¿Para quién es N26?

N26 no es la cuenta que lo hace todo mejor, pero sí tiene un equilibrio potente para cierto tipo de usuario: buena app, IBAN español, Bizum, algo de rentabilidad y posibilidad de invertir desde la misma plataforma. Para muchos, puede ser más que suficiente.

Ideal si…

- Buscas una cuenta principal con IBAN español para nómina, pagos y operativa del día a día sin comisiones.

- Quieres Bizum pero no estás dispuesto a pasar por la interfaz arcaica de un banco tradicional.

- Te interesa invertir sin complicarte, con acceso directo desde la app a acciones o ETFs sin comisiones por operación.

- Quieres rentabilidad sin mover el dinero: en planes de pago puedes obtener hasta un 2,79 % TAE sin tener que invertir ni mover saldo.

- Valoras una app bien hecha, moderna y sin fricciones.

No encaja si…

- Quieres sacar el máximo partido sin pagar un plan premium. El plan gratuito es estable, pero bastante limitado comparado con otras opciones gratuitas como Revolut o Wise.

- Necesitas atención al cliente rápida y personalizada. El soporte en el plan básico no destaca.

- Operas con muchas divisas extranjeras y necesitas el mejor cambio posible. Aquí Wise sigue ganando de largo.

Funcionalidades clave

| Funcionalidad | Detalle |

|---|---|

| IBAN español | Sí. Totalmente válido para nómina, Hacienda, Seguridad Social, etc. |

| Bizum | ✔️ Disponible para todos los clientes en España. |

| Plataforma de inversión | ✔️ Acceso a +3.500 acciones y ETFs sin comisiones (compra/venta/custodia). |

| Planes de inversión | ✔️ Posibilidad de invertir automáticamente desde 1 €. |

| Cuenta de ahorro | ✔️ Hasta 2,79 % TAE vinculando Bizum (hasta 50.000 €). |

| Espacios (subcuentas) | ✔️ Subcuentas para organizar tu dinero, con reglas automáticas. |

| Tarjeta física y virtual | ✔️ Mastercard. Virtual desde el primer día. |

| Pagos internacionales | ✔️ Sin comisiones en euros, pero con sobreprecio en otras divisas. |

| Gestión desde la app | ✔️ Control total: límites, bloqueo, PIN, notificaciones, inversión… |

| Compatibilidad con wallets | ✔️ Apple Pay y Google Pay compatibles. |

App y experiencia de uso

La app de N26 es uno de sus puntos fuertes. Todo se gestiona desde el móvil, sin menús confusos ni pasos innecesarios. Está bien diseñada, es rápida y transmite confianza. Se nota que fue pensada desde el principio para ser usada como banco principal desde el móvil.

Alta y activación

Registrarse es rápido: subes tu DNI, haces la verificación por vídeo y en menos de 24 h puedes tener el IBAN operativo. La tarjeta física llega por correo en unos días, pero la virtual está activa al momento, así que puedes pagar desde Apple Pay o Google Pay sin esperas.

Control total desde la app

Desde el móvil puedes:

- Activar/desactivar tu tarjeta

- Cambiar PIN o límites de gasto

- Configurar alertas, bloquear pagos online o en el extranjero

- Abrir subcuentas (Espacios)

- Activar rentabilidad por saldo (en planes que lo permiten)

- Invertir en acciones o ETFs desde 1 €

Todo fluido. No hay sensación de app cutre o funcionalidad a medias como pasa con otros bancos “clásicos” que se han pasado a digital por obligación.

Notificaciones y seguridad

Cada movimiento se notifica al instante. Si te hacen un cargo, lo ves antes de que termines de meter la tarjeta. Además, puedes congelar la tarjeta desde la app en 2 segundos. Eso da tranquilidad, sobre todo si viajas o haces muchas compras online.

Lo que no me convence

- El historial de movimientos podría ser más claro o personalizable.

- Aunque puedes ver todo, no hay herramientas de análisis de gasto tan potentes como las de Revolut o Bunq.

- Si quieres soporte rápido, vas a notar que el plan gratuito no da prioridad y toca esperar más de lo deseado.

Resumen: si valoras una app que no moleste, no falle y no te esconda las funciones importantes, N26 cumple. Es simple, directa y diseñada con cabeza.

Planes y comisiones

N26 tiene varios planes, desde uno gratuito hasta opciones premium con más ventajas: retiradas sin coste, pago en divisas sin comisiones, rentabilidad por saldo e incluso seguros.

El plan gratuito sirve para empezar, pero si quieres sacarle partido real a la cuenta, hay que subir de nivel.

Tabla resumen de planes (2025)

| Plan N26 | Precio mensual | Lo que incluye |

|---|---|---|

| Standard | 0 € | IBAN español, Bizum, 3 retiradas gratis/mes, tarjeta virtual, app completa |

| Smart | 4,90 €/mes | 5 retiradas/mes, tarjeta física a color, subcuentas (Espacios), soporte priorizado |

| You | 9,90 €/mes | Retiradas ilimitadas en todo el mundo, sin comisiones por cambio de divisa, seguros de viaje |

| Metal | 16,90 €/mes | Todas las ventajas anteriores + atención premium + cashback + tarjeta metálica |

| Cuenta de ahorro | Incluida en planes | Hasta 2,79 % TAE vinculando Bizum (hasta 50.000 €) |

| Inversión (acciones/ETFs) | Incluida en todos | Sin comisiones de compra/venta o custodia |

Detalles a tener en cuenta

- El plan Standard es suficiente para operar sin costes, pero viene limitado en retiradas, soporte y funcionalidades.

- A partir de Smart, empiezas a desbloquear ventajas útiles como más retiradas, mejor atención, o subcuentas.

- Si vas a viajar o pagar en otras monedas, You o Metal se amortizan rápido por el ahorro en comisiones por divisa.

- Todos los planes permiten invertir sin coste y activar la cuenta remunerada.

Mini conclusión

El plan gratuito funciona, pero se nota que está pensado como gancho.

Para sacarle jugo a N26 —ya sea por retiradas, rentabilidad o evitar comisiones— los planes de pago tienen sentido si de verdad usas la cuenta como principal o viajas a menudo.

Atención al cliente y soporte

N26 no destaca precisamente por su soporte, especialmente si estás en el plan gratuito. Y eso, en un banco, puede ser un problema si algo se complica.

¿Cómo funciona el soporte?

- Chat en la app: es el canal principal. No siempre está disponible 24/7 y solo tienes acceso prioritario si pagas Smart, You o Metal.

- Centro de ayuda online: bastante completo, pero orientado a que te busques la vida.

- Sin teléfono directo: no hay número al que llamar, ni aunque pagues Metal. Todo es por chat.

¿Qué tal responde?

- En el plan gratuito: respuestas lentas, a veces impersonales, y con poca capacidad de resolver incidencias más complejas.

- En planes de pago: mejora el tiempo de respuesta, pero no es comparable con la atención de un banco tradicional o incluso competidores como B100.

¿Algo positivo?

- La mayoría de cosas se pueden gestionar desde la app, así que no necesitas soporte para el día a día.

- Si tienes un problema menor (bloqueo de tarjeta, cambio de PIN, etc.), lo solucionas tú mismo en segundos.

Seguridad y regulación

Aunque muchas veces se la mete en el saco de las “fintech”, N26 es un banco con todas las letras. Tiene licencia bancaria europea completa y está supervisado por el regulador financiero alemán.

¿Está regulado como banco real?

Sí. N26 opera como banco autorizado en Alemania y, por tanto, está cubierto por la normativa del BCE y del Fondo de Garantía de Depósitos alemán, que protege hasta 100.000 € por cliente.

Eso significa que si N26 quiebra, tu dinero está igual de cubierto que en cualquier banco español tradicional.

Medidas de seguridad

- Autenticación en dos pasos (2FA)

- Bloqueo de tarjeta desde la app

- Notificaciones en tiempo real

- Control total de límites y zonas de uso (pago online, en el extranjero…)

- Reconocimiento biométrico y verificación reforzada

En resumen:

N26 es seguro. Está bien regulado, tu dinero está protegido por el sistema europeo y la app tiene todo lo necesario para operar sin sustos.

No es un experimento fintech: es un banco digital que cumple con los mismos requisitos que cualquier otro banco de la eurozona.

Comparativa rápida

| Característica | ||||

|---|---|---|---|---|

| IBAN español | ||||

| Bizum | ||||

| Cuenta multidivisa | (transferencias en +35 divisas) | |||

| Inversión | sin comisiones | (Wise Assets) | ||

| Rentabilidad por saldo | (Metal + Bizum) | (según plan) | plan pago |

|

| Pagos en divisas | Wise | premium | cambio del mercado | altos |

| Tarjetas | desechables | personalizables |

||

| Retiradas en cajero | ||||

| Atención al cliente | incidencias |

Matiz sobre multidivisa:

- N26 permite transferencias internacionales en más de 35 divisas (gracias a su integración con Wise), pero no puedes mantener saldos en esas monedas.

- Si necesitas almacenar, recibir o pagar directamente desde diferentes divisas, Wise y Revolut siguen siendo superiores en este punto.

Conclusión

N26 está infravalorado en España.

Mientras Revolut se lleva todos los focos y Trade Republic gana terreno por su enfoque en inversión, N26 sigue ofreciendo una propuesta muy equilibrada: IBAN español, Bizum, rentabilidad por saldo, inversión sin comisiones y una app muy bien pensada.

No es tan agresivo en marketing ni tan conocido como otros, pero como cuenta principal o alternativa digital seria, sigue siendo una opción muy a tener en cuenta.

Y si te pasas a uno de los planes de pago, puedes sacarle todavía más jugo: retiradas gratis, pagos en divisa sin coste, ahorro remunerado e inversión automatizada.

¿Lo recomiendo?

Sí. Especialmente si buscas una cuenta estable, funcional y bien diseñada, sin perder el acceso a lo que hoy ya es imprescindible: Bizum, app ágil y control total desde el móvil.

Quieres crear tu cuenta en N26?

N26 es una cuenta seria, moderna y completa, que puede cubrir perfectamente tu operativa diaria: IBAN español, Bizum, inversión sin comisiones y hasta rentabilidad por el saldo. Todo desde el móvil, sin papeleo.

Puedes abrirla en unos minutos desde aquí:

Sin comisiones en el plan gratuito, sin permanencia, y con total control desde su app.

Si no te encaja, te das de baja en segundos.

Preguntas frecuentes (FAQ)

¿N26 tiene IBAN español?

Sí. N26 ofrece IBAN español desde 2021, lo que permite domiciliar nómina, recibos, Hacienda, Seguridad Social… sin problemas.

¿N26 tiene Bizum?

Sí. Desde 2024, N26 integra Bizum en España. Se activa directamente desde la app y funciona como en cualquier banco tradicional.

¿Se puede invertir con N26?

Sí. N26 permite invertir en más de 3.500 acciones y ETFs sin comisiones por compra, venta o custodia. También puedes crear planes de inversión automáticos desde la app.

¿Qué rentabilidad ofrece N26?

Hasta un 2,79 % TAE en su cuenta de ahorro, si vinculas Bizum y usas alguno de los planes de pago. Aplicable hasta 50.000 €.

¿N26 es fiable?

Sí. N26 es un banco con licencia europea, supervisado por el regulador alemán y con protección de depósitos hasta 100.000 € por cliente.

Además, su app ofrece control total de seguridad: bloqueo de tarjeta, límites, notificaciones, 2FA…